RATIOS

¿Qué es el análisis de los estados contables?

Es el proceso crítico dirigido a evaluar la posición patrimonial, financiera, presente y pasada, y los resultados de las operaciones de una empresa. El objetivo principal de este proceso de establecer las mejores estimaciones y predicciones posibles sobre las condiciones y resultados futuros, así como valorar o comparar la situación financiera en la que se encuentra la empresa en un momento u otro.

Las herramientas más utilizadas en el análisis de los estados financieros son:

1) Estados financieros comparativos: Análisis Horizontal

2) Estados financieros comparativos: Análisis Vertical

3) Análisis de Ratios

1)- Análisis Horizontal

Sirve para ver cómo evoluciona cada partida a lo largo del tiempo.

Se reflejan las variaciones porcentuales, incrementos o disminuciones; de cada elemento de las masas patrimoniales y se compara de forma horizontal (datos de un año y los de otro año).

Cálculo de Tasa de Variación:

Valor final – Valor inicial * 100

Valor inicial

Sirve para ver cómo evoluciona cada partida a lo largo del tiempo.

Se reflejan las variaciones porcentuales, incrementos o disminuciones; de cada elemento de las masas patrimoniales y se compara de forma horizontal (datos de un año y los de otro año).

Cálculo de Tasa de Variación:

Valor final – Valor inicial * 100

Valor inicial

2)- Análisis Vertical

En el balance cada partida se suele expresar por el porcentaje que representa en relación al activo o pasivo total.

Se analiza de esta manera la composición del activo, patrimonio neto y pasivo de la empresa así como el peso relativo o importancia de cada elemento patrimonial.

Cálculo:

Balance:

Se calcula dividiendo el valor de cada masa patrimonial entre el activo total o el total de patrimonio neto y pasivo.

Ejemplos:

(ANC / Activo total) * 100

(Existencias/ Activo total) * 100

(Fondos Propios / PN y pasivo) * 100

(Proveedores / PN y pasivo) * 100

Cuenta de Pérdidas y Ganancias:

Cada partida se suele representar por el porcentaje que representa respecto a la cifra de ventas. Ejemplos:

(Resultado de la explotación / Ventas) * 100

(Gastos de personal / Ventas) * 100

3)- Ratios

Definición: Un ratio es la razón o cociente de dos magnitudes relacionadas entre sí.

Los ratios financieros o contables son los coeficientes que aportan unidades financieras de medida y comparación. Para que la comparación de los datos resulte coherente, éstos deben corresponder a un mismo período de tiempo.

Tipos:

Los ratios financieros se pueden clasificar en: ratios de liquidez, ratios de rentabilidad o resultados y ratios de solvencia. Existen además ratios de actividad que son también llamados ratios de rotación, gestión o eficiencia.

- 1. ANÁLISIS FINANCIERO

Ratios de Liquidez

Definición:

Los ratios de liquidez comprenden un conjunto de indicadores y medidas cuya finalidad es diagnosticar si una entidad es capaz de generar tesorería, o lo que es lo mismo, convertir sus activos en liquidez a través de su ciclo de explotación.

A corto plazo, el objetivo empresarial se traduce en generar medios líquidos suficientes para ir haciendo frente a sus obligaciones de pago.

1.1 ANÁLISIS DEL CAPITAL CORRIENTE O DEL CORTO PLAZO.

Capital Corriente o Circulante

Definición: Es el indicador central de la liquidez. Se puede definir como:

El excedente del AC sobre el pasivo a corto plazo.

La parte del AC financiada por el PNC o fuentes de financiación permanente.

Los recursos de largo plazo que una empresa tiene para financiar las necesidades operativas de corto plazo, una vez que ha financiado sus activos fijos.

Recibe otros nombres como: capital de trabajo, fondo de rotación o fondo de maniobra.

Cálculo de Capital Circulante:

CC = AC – PC

CC = FM = PN + PNC – ANC

Situaciones del Capital Circulante:

CC > 0 AC > PC

CC = 0 AC = PC

CC < 0 AC < PC

Óptimo: Dependerá de la empresa y el sector en que se encuentre.

Un CC positivo no siempre garantizará una buena estabilidad financiera.

Determinadas empresas operan sin problemas con un CC negativo. Las existencias rotan rápidamente, tienen bajo nivel de AC porque se cobra a clientes al contado y tienen fuerte volumen de PC por el amplio aplazamiento de pago a los proveedores).

Ratio de Solvencia

Definición: Es el ratio que mide la capacidad de la empresa para hacer frente a sus deudas a corto plazo, utilizando los cobros realizables a corto plazo.

Ratio corriente = Activo Corriente/ Pasivo Corriente

Referencias medias: Entre 1,5 y 2

Si el ratio es menor que 1, el activo corriente es inferior al pasivo corriente, por lo que (Según la empresa y sector) puede existir riesgo de entrar en una situación de suspensión de pagos.

Si el ratio es mayor que 1, hay más activo corriente que pasivo corriente, y en principio se podría hacer frente a corto plazo a las obligaciones de pago.

Ratio Prueba Ácida o Ratio Quick

Definición: Indicador que mide la capacidad de una empresa para pagar sus obligaciones a corto plazo.

Dos formas de calcularlo:

RPA = Activo corriente – Existencias – ANCMV – Gastos anticipados/ Pasivo corriente

*Se deduce las Existencias y el ANCMV porque son un activo corriente realizable, es decir está condicionado a su venta previa para obtener liquidez.

RPA = Tesorería + Inversiones financieras a corto plazo + Deudores/ Pasivo Corriente

Referencias medias: Si el ratio es aproximadamente igual a 1, en principio la empresa no tiene problemas de liquidez, aunque al igual que ocurre con otros ratios, dependerá del tipo de empresa y sector.

Ratio de Liquidez Inmediata

Definición: Es un ratio que mide la capacidad que tiene la empresa de atender a sus compromisos a corto plazo con los activos líquidos que posee.

Referencias medias: Aproximadamente: 0,3

También se le denomina ratio de disponibilidad o tesorería inmediata.

Su expresión es la siguiente:

RLI = Disponible (Caja y Bancos) / Pasivo Corriente

Coeficiente Básico de Financiación

Definición: Es una medida del equilibrio económico financiero a largo plazo de la empresa. Para que una entidad alcance el equilibrio patrimonial debe existir una relación adecuada entre las inversiones de la empresa y su financiación.

CBF = Patrimonio Neto + Pasivo no Corriente/ Activo no Corriente + Capital corriente necesario

Situaciones:

* CBF = 1 La empresa está utilizando justamente los recursos permanentes necesarios.

* CBF < 1 La empresa presenta déficit de financiación.

* CBF > 1 La empresa presenta superávit de financiación.

Óptimo: Que el CBF sea igual a 1, y lo más cercano posible a este valor.

Rotación de Almacén de Materias Primas

Definición: Número de veces que debe renovarse el inventario de materias primas para cubrir las necesidades de producción.

RAMP = Consumo de Mat. Primas/ Existencias medias de MP

* Consumo de MP = Existencias Iniciales + Aprovisionam. – Existencias Finales.

* Existencias medias MP= (Exist. Iniciales + Exist. Finales)/ 2

Periodo de Almacenamiento

Definición: Número de días que las materias primas pasan en el almacén hasta que son usadas en el proceso de productivo.

Plazo = 365/ RAMP

Recomendable: Lo más reducido posible.

Rotación de Fabricación

Definición: Número de veces al año que la empresa es capaz de producir el saldo medio de los productos en fabricación.

RF = Coste de Fabricación de los Productos Terminados/ Existencias medias de productos en curso.

Plazo de Fabricación

Definición: Tiempo medio que dura la fabricación.

PF = 365/ RF

Recomendable: Lo más reducido posible.

Rotación de Almacén de Productos Terminados

Definición: Número de número de veces que se renuevan las existencias de productos para la venta.

RAPT = Coste de las ventas del período/ Existencias medias de productos terminados

Plazo de Almacén de Productos Terminados

Definición: Tiempo medio que los productos permanecen en el almacén.

PF = 365/ RAPT

Rotación de Cobro

Definición: Número de veces que se cobra al cliente, es decir; frecuencia con que el crédito al cliente se convierte en efectivo.

RC = Ventas netas a crédito del periodo/ Saldo medio de cuentas a cobrar.

Plazo de Cobro

Definición: Tiempo medio que transcurre desde que el producto ha sido vendido hasta que se efectúa el pago correspondiente por el cliente.

PC = 365/ RC

Recomendable: Lo más reducido posible.

Rotación de Pago

Definición: Número de veces que se paga a proveedores. Podemos obtener también la frecuencia con que se renuevan los stocks de materias primas.

RP = Compras netas a crédito del periodo/ Saldo medio de cuentas a pagar.

Plazo de Pago

Definición: Tiempo medio que transcurre desde que el producto ha sido comprado hasta que se efectúa el pago correspondiente a los proveedores.

PP = 365/ RP

Recomendable: Lo más elevado posible

Periodo Medio de Maduración Económico

Definición: Período que transcurre desde que la empresa invierte una unidad monetaria para la obtención de materias primas, mano de obra y gastos generales necesarios para el proceso de explotación, hasta que los recupera como consecuencia del proceso de venta y cobro del producto.

También se denomina duración del ciclo de explotación o duración del ciclo de las operaciones.

El cálculo es distinto dependiendo de si son:

Empresas industriales: PMM = PAMP + PF + PAPT + PC

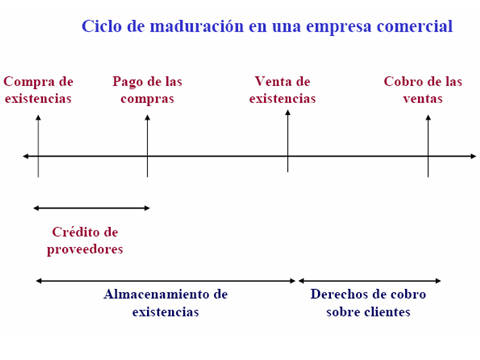

Empresas comerciales: PMM = PA + PC

Referencias medias: Cuanto menor sea el PMM, más ciclos de explotación podrá llevar a cabo la empresa en el ejercicio económico y más eficiente será.

Periodo Medio de Maduración Financiero

Definición: Número de días que transcurren desde el pago a los proveedores por las materias primas compradas hasta el cobro a los clientes. Indica la parte del período técnico que ha de financiarse con recursos permanentes, ya sean propios o ajenos.

También se denomina ciclo de caja o ciclo financiero corto.

El cálculo es distinto dependiendo de si son:

Empresas industriales PMM = PAMP + PF + PAPT + PC – PP

Empresas comerciales PMM = PA + PC – PP

Óptimo: Mejor para la empresa cuanto menor sea el valor del PMMF porque se reduce el periodo que ha de financiarse la empresa con recursos permanentes.

Capital Corriente Mínimo

Definición: Recursos financieros mínimos necesarios en cada una de las fases que integra el ciclo de explotación y cuya suma constituye el capital circulante mínimo.

CCM= Inversión mínima en MP (MP*) + Inversión mínima en prod. en curso (PCURS*) + inversión mínima en Prod. Term. (PTERM*) + Inversión mínima en clientes (CL*) + saldo mínimo en tesorería (TES*) – financiación concedida a proveedores (PROV*).

– MP* = PAMP óptimo x (Consumo MP del período/ 365)

– PCURS* = PF x (Coste fabricación productos terminados/ 365)

– PTERM*= PAPT óptimo x (Costes ventas período/ 365)

– CL*= PC óptimo x /Ventas netas a crédito del periodo/ 365)

– PROV*= PP óptimo x (Compras netas a crédito del período/ 365)

– TES*= % tesorería sobre las ventas óptimo/ Ventas netas del período.

Referencias medias = El del sector o el de la media histórica de la empresa.

Al final del ejercicio económico se compara el CCM calculado al inicio del ejercicio con el capital corriente real CCR que obtiene la empresa, lo que nos indicará la idoneidad o no de la situación financiera a corto plazo en ese momento.

RATIO DE EFECTIVO GENERADO.

Es un indicador que se emplea en el estudio de la solvencia a largo y sirve para medir la capacidad que presenta una determinada empresa para hacer frente a la carga financiera por intereses.

REF = Efectivo generado por las actividades de explotación/ Gastos financieros.

También se suele utilizar otro indicador que permite evaluar la capacidad de pago de los intereses y el reembolso de los capitales. Su expresión es la siguiente.

REF * = Efectivo generado por las actividades de explotación/ Gastos financieros + Amortización de capital.

RATIOS DE CASH – FLOW.

Suelen elaborarse distintos ratios e índices de los flujos de tesorerías existentes, para explicar mejor los resultados obtenidos, relacionando las distintas corrientes de flujos. Generalmente, los índices, cuando se utiliza el concepto de tesorería, se establecen estructuralmente de la siguiente forma:

(Inflow/ outflow)

Estos ratios se refieren a los distintos componentes del estado de cash – flow. Los ratios relativos al concepto de cash – flow como recursos generados se establecen relacionándolos beneficios más las amortizaciones, definidos según el contexto que se utilicen, con otras magnitudes contables o técnico – económicas de la empresa, como, por ejemplo:

Cash – flow en relación con la producción.

CFP = (Beneficio + Amortización)/ Número de unidades producidas

Cash – flow en relación con la amortización.

CFA = Amortizaciones/ Amortización + Beneficio

Cash – flow en relación con el capital desembolsado.

CFCD = (Beneficio + Amortización/ Capital desembolsado) x 100

Valoración bursátil de la empresa según su cash – flow.

VBCF = Cotización de las acciones en bolsa x Nominal total de las acciones en circulación/ Beneficio neto del ejercicio + Amortización del ejercicio

En la composición de estos ratios hay que tener muy en cuenta el significado de las magnitudes que intervienen y la propia composición y estructura de los mismos, ya que, si no, puede haber numerosos errores al interpretar las cifras de ellos obtenidas.

Los ratios e índices de recursos generados medirán la importancia de dichos recursos en el contexto de la rentabilidad o financiación de la empresa, mientras que los ratios de tesorería indicarán la importancia de la contribución de los distintos elementos y masas patrimoniales a la liquidez de la empresa durante el período analizado.

1.2 Ratios de Estructura Financiera

Definición: Son ratios financieros que miden la capacidad de la empresa para hacer frente a sus obligaciones en el largo plazo, así como su sostenibilidad y su capacidad para generar beneficios a largo plazo.

Indica el grado de compromiso existente entre las inversiones realizadas y el patrimonio de una empresa.

Rotación Global del Activo

Definición: Este ratio mide la eficiencia con la cual se han empleados los activos disponibles para la generación de las ventas. Establece la eficiencia en el empleo de los activos por parte de las empresas.

Rotación global del Activo = Ventas / Total Activo

Referencias medias: Cuanto mayor sea este valor, mayor será el rendimiento que se obtendrá de sus inversiones, siempre que la empresa opere con beneficios.

Ratio de Endeudamiento

Definición:Se trata de la relación entre el total de las deudas y el pasivo de la sociedad. Determina la proporción de deudas de la empresa.

Ratio de Endeudamiento = Pasivo Total/ Patrimonio Neto

Este ratio puede descomponerse, separando los pasivos a largo plazo y los de a corto.

Referencias medias: El valor de óptimo suele oscilar entre el 40% y el 60%, aproximadamente.

Si el valor es inferior a un 40% la empresa puede estar manteniendo un exceso recursos ociosos.

Si el ratio presenta un valor por encima del 60% indica que la empresa está excesivamente endeudada.

RATIO DE MOROSIDAD.

Este ratio se calcula dividiendo el deterioro del saldo de los clientes entre las ventas del período.

RM = Deterioro saldo clientes/ Ventas.

Recomendable: Este ratio debe ser lo más reducido posible.

Ratio de Autonomía Financiera

Definición: Este ratio evalúa el grado de dependencia que tiene la empresa con respecto a sus acreedores.

Ratio de autonomía financiera = Patrimonio Neto/ Pasivo Total

Referencias medias: Los valores aceptables están entre 0.7 y 1.5

Ratio de Garantía o de Solvencia

Definición: Ratio que muestra la garantía que la empresa ofrece a sus acreedores. Ofrece una visión de la composición estructural de las fuentes de financiación.

Ratio de Garantía = Total Activo/ Total Pasivo

Referencias medias: Que el indicador sea superior a 1,50. Si está por debajo de 1 puede representar problemas financieros.

Ratio de Calidad de la Deuda

Definición: Este coeficiente determina la proporción que representa la deuda a corto plazo sobre el total del pasivo.

CD = Pasivo Corriente/ Pasivo Total

Óptimo: Lo menor posible. De esta manera habrá mayor facilidad para devolver los fondos.

Ratio de Cobertura de Gastos Financieros

Definición: Mide la capacidad que tiene la empresa para hacer frente a los costes de la deuda con los beneficios generados.

CGF = (Resultado antes de Impuestos + Gastos financieros)/ Gastos financieros

Normalmente se utiliza esta expresión.

CGF* = (RAIT + DA+ DP)/ Gastos financieros

Óptimo: A mayor ratio, mejor situación financiera de la empresa.

Ratio de Capacidad de Devolución de Deuda Bancaria

Definición: Es el tiempo que la empresa debe estar generando fondos para hacer frente a su deuda bancaria. Puede distinguirse entre la deuda a corto y la de largo plazo.

RCDDB = Deuda bancaria / FEAE o FGO

Óptimo: Un ratio pequeño indica mayor capacidad de la empresa para cancelar sus deudas bancarias.

Ratio de Capacidad de Devolución del Pasivo

Definición: Es el tiempo que la empresa tardaría en cancelar toda su deuda, si destinará todos los fondos generados a la cancelación de ésta.

RCDP = Pasivo / Fondos Generados

Óptimo: Un ratio pequeño indica mayor capacidad de la empresa para cancelar sus deudas.

Ratio de Firmeza o Consistencia

Definición:Mide la relación existente entre el total de activos fijos de la sociedad en relación con el total del exigible a largo plazo.

RFmz = Activo no Corriente/ Pasivo no Corriente

Óptimo: Valor óptimo = 2

Ratio de Solidez

Definición: Representa la proporción de los activos no corrientes que están financiados con recursos propios.

RS = Patrimonio Neto/ Activo No Corriente

Óptimo: Valor óptimo = 0,5

* Cuanto mayor sea este ratio, mayor será la solidez de la empresa al financiar sus inversiones a largo plazo con recursos propios.

Ratio de Estabilidad o Cobertura del Inmovilizado

Definición:Este ratio relaciona el activo fijo con el pasivo fijo.

REst = Pasivo No Corriente + Patrimonio Neto/ Activo No Corriente

Óptimo: Valores óptimos = 1

Ratio de Endeudamiento Bancario

Definición:Ratio financiero que mide la relación existente entre el importe de los fondos propios de una empresa con relación a las deudas que mantiene con las entidades de crédito.

REndB = Deudas Bancarias/ Patrimonio Neto

Óptimo: A menor valor, mejor liquidez y solvencia, pues se genera efectivo suficiente para afrontar las deudas.

2. ANÁLISIS ECONÓMICO

Definición: Los ratios de rentabilidad o resultados comprenden un conjunto de indicadores y medidas cuya finalidad es diagnosticar si una entidad genera rentas suficientes para cubrir sus costes y poder remunerar a sus propietarios, en definitiva, todas aquellas medidas que colaboran en el estudio de la capacidad de generar plusvalías por parte de la entidad.

Expansión de las Ventas

Definición:A través de este indicador se analiza cómo han evolucionado las ventas de la empresa en comparación con el año inmediatamente anterior.

Expansión de ventas = Ventas año n/ Ventas año n -1

Óptimo: Valor superior a 1. Esto indicaría que las ventas se han visto aumentadas en el último año.

Cuota de Mercado

Definición: Porcentaje de un mercado específico que controla una empresa determinada.

CM = Ventas de la empresa/ Ventas del sector.

Valor Añadido por Empleado

Definición:Es el valor que cada trabajador adiciona como resultado de su actividad. Es una estimación de la productividad del factor trabajo.

Valor añadido por empleado = Valor añadido/ Número de empleados

Ratios de evolución:

Evolución del Valor Añadido.

EVA = Valor añadido n/ Valor añadido n–1

Evolución del Margen Bruto

EMB = Margen bruto año n/ Margen bruto año n-1

Evolución del BAI

EBAI = BAI año n/ BAI año n -1

Evolución del Beneficio Neto

EBN = Beneficio año n/ Beneficio neto año n-1

Gasto X/ Ventas.

Este tipo de ratio puede complementarse con la cuenta de pérdidas y ganancias en porcentaje con las ventas. Entre los gastos que conviene controlar de cerca se encuentra el coste de los materiales, los gastos financieros, los gastos de personal y los de publicidad entre otros.

Gastos variables.

GV = Gastos variables/ Ventas

Gastos fijos.

GF = Gastos Fijos/ Ventas

Gastos de personal.

Gastos de personal/ Ventas

Evolución gastos de personal.

Gastos de personal año n/ Gastos de personal año n-1

Evolución gastos de publicidad.

Gastos de publicidad año n/ Gasto de publicidad año n-1

Absentismo.

A = Horas pérdidas por huelgas, enfermedades, etc. / Horas totales

RATIOS RELACIONADOS CON LOS COMPETIDORES.

Se utilizan para comparar los resultados de la empresa con los de nuestros competidores. Un menor valor de estos ratios refleja una mejor situación para nuestra empresa. Los más significativos son los siguientes:

Ratio sobre beneficios.

RB = Beneficios reales del mejor competidor/ Beneficios reales de la empresa analizada.

Ratio sobre ventas.

RSV = Ventas reales del mejor competidor/ Ventas reales de la empresa analizada

Ratio sobre producción.

RSP = Producción real del mejor competidor/ Producción real de la empresa analizada

Ratio sobre clientes.

RSC = Clientes reales del mejor competidor/ Clientes reales de la empresa analizada.

RATIOS RELACIONADOS CON EL NIVEL DE CALIDAD.

Estos ratios sirven para medir y analizar el nivel de calidad alcanzado por las empresas. Su valor debe ser lo más reducido posible. A continuación se muestran los más comunes:

Ratio de número de quejas.

RQ = Número de quejas clientes/ Clientes

Ratio de retraso de pedidos.

RRP = Número de pedidos entregados con retraso/ Total pedido con retrasos.

Ratio costes de prevención.

RCP = Costes de prevención y evaluación de calidad/ Ventas

Ratio de coste de fallos.

RCF = Coste de fallos/ Ventas.

Ratio servicio post- venta.

RSPV = Coste del servicio post – venta/ Ventas

Ratio coste accidentes.

RCA = Coste accidentes/ Gastos de personal.

Rentabilidad Económica

Definición: La rentabilidad económica mide la tasa de devolución producida por un beneficio respecto al capital total, incluyendo todas las cantidades prestadas y el patrimonio neto. Es además totalmente independiente de la estructura financiera de la empresa.

Rentabilidad económica = RAII/ Activo Total

Referencias medias: Lo ideal es que las empresas presentan una rentabilidad positiva y lo más elevada posible.

Una rentabilidad económica o cercana a 0 indica que la empresa no consigue sacar rendimiento alguno a su activo mediante su actividad típica.

Rentabilidad Financiera o ROE

Definición: Es el beneficio de los socios por unidad monetaria invertida. Se obtiene mediante la relación entre el beneficio neto y los recursos propios.

Dos formas de calcularlo:

1). RF= Resultado antes de Impuestos / Patrimonio Neto

2). RF = Resultado del ejercicio / Patrimonio neto

Referencias medias: Cuánto mayor valor tenga este indicador, mayor rentabilidad presentará.

Margen de las Ventas

Definición: Es el margen que queda una vez cubierta todos los gastos derivados de los factores productivos utilizados en la obtención de los productos vendidos.

Margen económico de las ventas = RAII/ Ventas Netas

Rotación del Activo

Definición: La rotación de activo mide la eficiencia con la cual se han empleado los activos disponibles para la generación de ventas. Expresa cuantas unidades monetarias de ventas se han generado por cada unidad monetaria de activos disponibles. En consecuencia, establece la eficiencia en el empleo de los activos.

Rotación del activo = Ventas Netas/ Activo Total

Apalancamiento Financiero

Definición: El apalancamiento financiero es el efecto que introduce el endeudamiento sobre la rentabilidad de los capitales propios. Es un indicador del nivel de endeudamiento de una organización en relación con su activo o su patrimonio.

Consiste en la utilización de la deuda para aumentar la rentabilidad esperada del capital propio.

Apalancamiento financiero = Rentabilidad Financiera/ Rentabilidad Económica

Situaciones:

Si el apalancamiento financiero es superior a 1, a la empresa le resulta beneficioso financiarse con deuda.

Si el apalancamiento es neutral, es indiferente financiarse con deuda o con capitales propios.

Si el apalancamiento financiero es inferior a 1, de deberá reducir la deuda o renegociar el coste de la misma, ya que ésta es perjudicial para la empresa.

Apalancamiento Operativo

Definición: Es el impacto que tienen los costes fijos sobre la estructura general de costes de una empresa.

El ratio de apalancamiento operativo mide como varía el resultado antes de interés o el beneficio económico cuando varían las ventas.

AO = Q (P – V)/ Q (P – V) – CF

Cálculo: El apalancamiento operativo, en términos de macromagnitudes se calcula como el cociente entre el margen bruto y el resultado antes de intereses e impuestos.

Recursos generados sobre Ventas

Definición Se obtiene dividiendo los flujos de efectivo de las actividades de explotación entre las ventas. Mide el porcentaje de las ventas que se convierten en liquidez.

RGSV = FEAE/ Ventas del ejercicio

Referencias medias: A mayor valor del ratio mayores son los fondos que genera la empresa por unidad monetaria vendida.

Punto Muerto

Definición: Es el nivel de ingresos procedentes del ejercicio habitual de la actividad de la empresa que ésta tiene que alcanzar para dejar de tener pérdidas en el ejercicio habitual de su actividad.

Punto Muerto X = CF/ (PV – CV)

Valores mayores a 1 indicarán que la empresa genera beneficios a partir del desarrollo de su actividad.

Tasa de absorción de Costes Fijos

Definición Indica la relación existente entre el punto muerto y la cifra de ingresos por ventas. Expresa con qué porcentaje de ventas netas se obtiene el punto muerto.

TACF = (Ventas del punto muerto/ Ventas netas) x 100

A menor ratio, mayor es la cifra de las ventas que está disponible para la obtención del beneficio una vez que se han absorbidos los gastos.

A mayor ratio, mayor seguridad se tendrá que la empresa no está en peligro de entrar en pérdidas ante una caída de las ventas.

Tasa de eficiencia comercial.

Mide el porcentaje de ventas netas que excede del punto muerto, es decir, que ha contribuido a generar beneficios.

TEC = (Ventas netas – ventas netas del punto muerto / ventas netas) x 100

Un mayor TEC indica una mayor cifra de ventas que están generando beneficios, una vez que se han cubierto todos los costes.

Conviene destacar que el resultado de sumar la tasa de absorción de costes fijos y la tasa de eficiencia comercial es del 100%.

Tasa de seguridad de los costes variables.

Indica el porcentaje máximo en que (a igual de condiciones de las demás condiciones de la explotación) pueden incrementarse los costes variables sin que la empresa entre en pérdidas.

TSCV = (Beneficio de la explotación/ Costes variables de la explotación) x 100

Recomendable: Cuanto mayor sea el índice, indicará una mejor posición de la empresa de cara al futuro, es decir, mayor margen de seguridad ante posibles incrementos de sus costes variables.

Tasa de seguridad de los costes fijos.

Representa el porcentaje máximo de incremento de los costes fijos que la empresa puede absorber (a igual de las demás condiciones de la explotación) sin entrar en la zona de pérdidas anterior a su Punto Muerto o Umbral de la Rentabilidad.

Se calcula de la siguiente manera:

TSCF = (Beneficio de la explotación/ Costes fijos totales) x 100

Igual que en el caso anterior, cuanto mayor sea este índice, mayor seguridad ofrecerá la rentabilidad futura de la empresa ante posibles incrementos de sus costes fijos.

DIVIDENDO POR ACCIÓN.

Determina el porcentaje de los beneficios que obtendría un accionista por cada acción en su poder. Se considera el beneficio a repartir a los accionistas de acuerdo con la propuesta de distribución de resultados. Es un ratio más restrictivo que el del beneficio por acción.

DPA = Dividendos/ Número de acciones en circulación

Este ratio presenta el inconveniente de que no se utilizan acciones ajustadas, sino el dividendo por acción anunciado por la empresa o estimado por el analista.

BENEFICIO POR ACCIÓN.

BPA = Resultado del ejercicio / Nº de acciones en circulación

* Beneficio relativo a cada acción. Aunque aumente no significa que la empresa sea más rentable por lo que hay que contrastarlo con otros datos.

CASH FLOW POR ACCION.

Es un ratio que refleja los fondos generados por la empresa por acción. Se trata de un ratio muy utilizado en el análisis bursátil. Indica el grado en que el mercado está valorando la evolución futura de la empresa en términos de flujos de caja.

CFA = Cash flow/ número de acciones en circulación

Este ratio presenta la ventaja de que el flujo de caja no se ve afectado por los criterios contables adoptados por la empresa.

RATIO DE LA POLÍTICA DE DIVIDENDO O PAY – OUT.

El pay out revela que parte del resultado del ejercicio se destina a la retribución de los accionistas a través del reparto de dividendos. Refleja la política de dividendos seguida por la empresa. Recoge los dividendos brutos repartidos en el ejercicio por cada unidad monetaria de beneficios.

PAY OUT = Dividendo brutos/ Resultado del ejercicio

PRICE EARNINGS RATIO (PRECIO BENEFICIO).

El ratio precio por beneficio expresa la relación existente entre el valor de mercado de un título y el beneficio por acción alcanzado en el ejercicio. Es una estimación de la expectativa sobre la capacidad de generar beneficios futuros por parte de la empresa.

PER = Valor de cotización de la empresa/ BPA

En general un valor elevado del PER indica expectativas de crecimiento de la empresa por parte del mercado. Esto no significa que el precio de la acción sea elevado. Por el contrario un PER reducido, indica que la empresa tiene un lento o bajo crecimiento, ya que si las acciones no aumentan de valor es debido a que la empresa tiene pocas expectativas de crecimiento en el futuro.

El cálculo de este ratio presenta ventajas e inconvenientes. Entre las ventajas cabe destacar que este indicador permite comparar empresas del mismo sector que cotizan en bolsa. En cuanto a sus inconvenientes señalar que este ratio relaciona dos magnitudes distintas, el precio de la acción, que depende del mercado, y el beneficio contable, que depende de los principios y normas contables que se apliquen.

RATIO PRICE TO BOOK (PRECIO VALOR CONTABLE).

Es el precio de las acciones de una empresa Este ratio nos indica cuanto están dispuestos a pagar los inversores por los activos de una empresa en relación al valor contable de dichos activos.

RPTB = Precio de cotización de la acción/ Valor contable de la acción

Compara el valor de la compañía en Bolsa con su valor contable. Con el término valor contable nos referimos al cociente que resulta de dividir el patrimonio neto de la empresa por el número de acciones.

El valor contable es un dato estático, mientras que el precio de cotización refleja las expectativas de futuro de la empresa por parte de los inversores. Esto conlleva el inconveniente de tener que estar actualizando el valor de este ratio constantemente.

Si el precio de cotización de la empresa es superior al valor contable de la acción, indica que el mercado valora a la empresa por encima de su contabilidad.

RATIO PRECIO – TOTAL EFECTIVO GENERADO (PRECIO CASH – FLOW).

PCF = Cotización de la empresa/ Total efectivo generado

Relaciona el precio o cotización de las acciones de la empresa con el total de efectivo generado. La única diferencia con el valor del PER, es que el denominador se considera el flujo de dinero generado por la empresa en lugar del beneficio.

La interpretación es equivalente al PER.

Deja un comentario