Vídeo formativo de la contabilidad de las enajenaciones de elementos del inmovilizado material

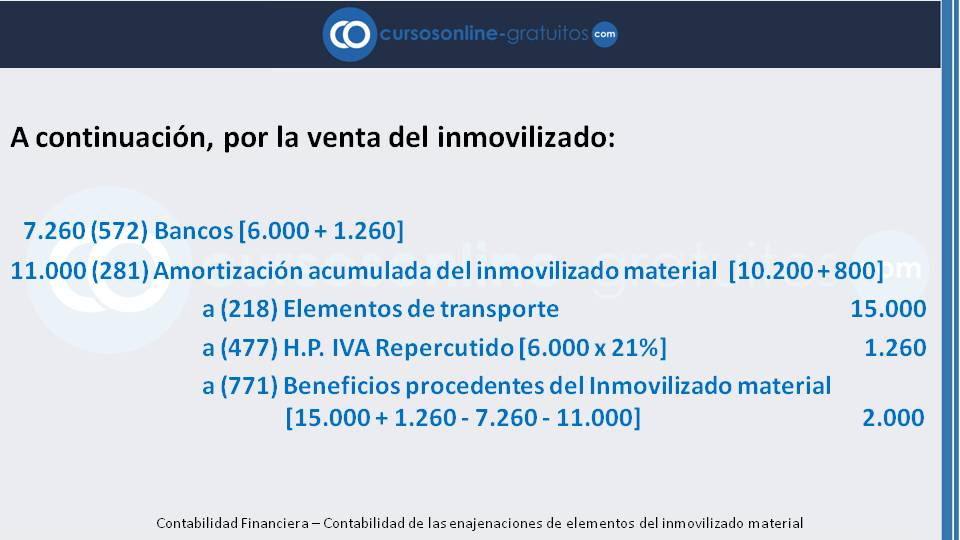

Para contabilizar la venta de un inmovilizado material, de acuerdo con la Norma de Registro y Valoración 2ª, apartado 3, del Plan General de Contabilidad, los elementos del inmovilizado material se darán de baja en el momento de su enajenación y la diferencia entre el importe que se obtenga por su enajenación, neto de los costes de venta, y su valor neto contable, determinará el beneficio o la pérdida, que se registrará en la cuenta (771) Beneficios procedentes del inmovilizado material si su Valor Neto contable menos el Precio de venta una vez deducidos los Costes de Venta es inferior a cero, o en la cuenta (671) Pérdidas procedentes del inmovilizado material su Valor Neto contable menos el Precio de venta una vez deducidos los Costes de Venta es superior a cero.

Vídeo: Contabilidad de las enajenaciones de elementos del inmovilizado material