Vídeo formativo sobre la problemática contable de los efectos comerciales a pagar:

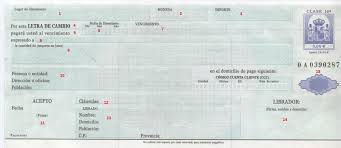

Un efecto comercial es documento mercantil de fácil transmisión por el cual una persona, denominada librador del efecto, manda u ordena pagar a otra, denominada librado, una determinada cantidad de dinero a la orden de una tercera denominada tomador de la letra.

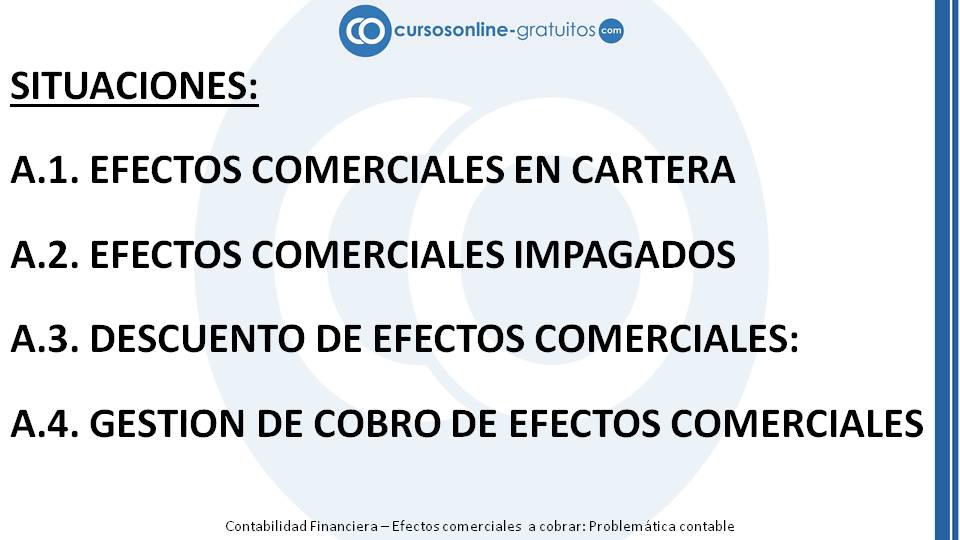

Los efectos comerciales a cobrar pueden adoptar diversas situaciones:

- Efectos comerciales en cartera,

- Efectos comerciales impagados,

- Efectos comerciales descontados, y

- Efectos comerciales en gestión de cobro.

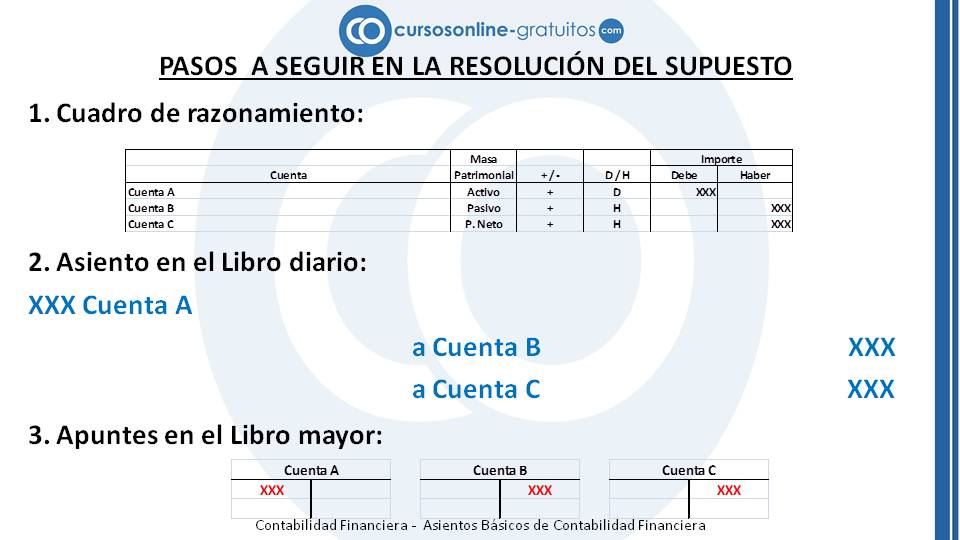

Dependiendo de la situación que en cada momento se encuentren los efectos comerciales a cobrar la forma de contabilizarlos es diferente.

Vídeo: Contabilidad de los Efectos Comerciales a cobrar