Vídeos formativos sobre los procedimientos contables de mercaderías:

La teoría contable ha ideado diversos procedimientos contables con el fin de dar solución a la problemática que la contabilización de las entradas y las salidas de las existencias de mercaderías plantea.

Existes dos tipos de procedimientos:

- Procedimientos administrativos: Utilizan criterios criterios de valoración homogéneos tanto para las entradas de mercaderías como para las salidas que se valoran por su precio de adquisición. A su vez éstos pueden ser:

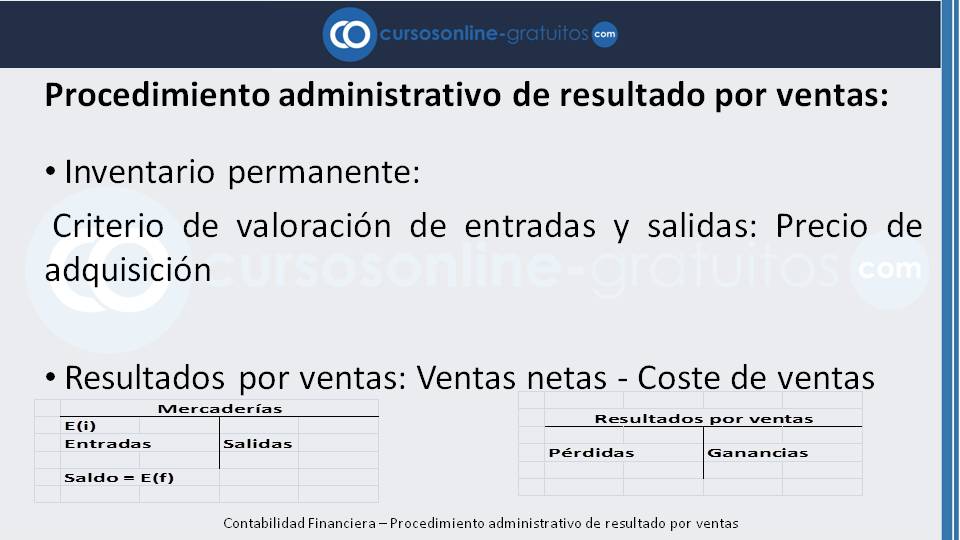

- Administrativos de resultados por ventas, y

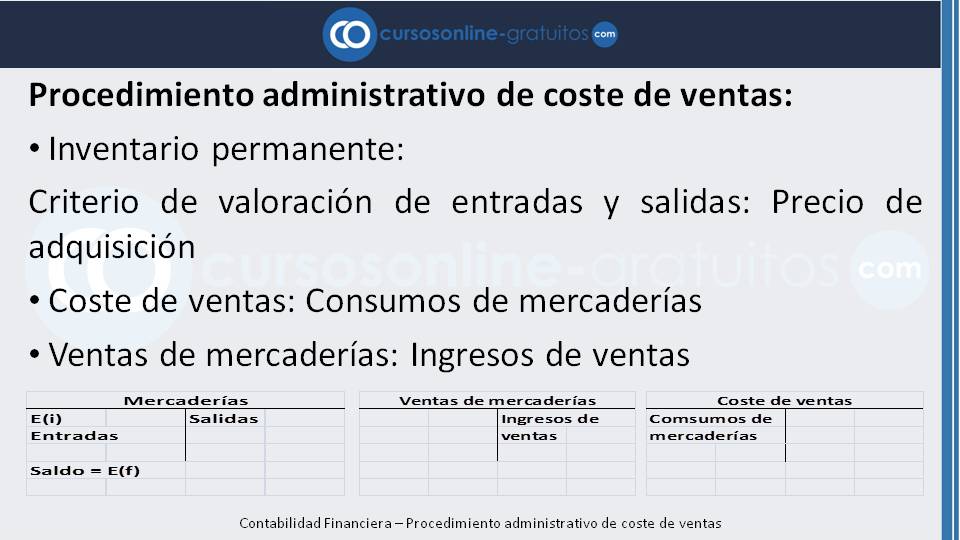

- Administrativos de coste de ventas.

Vídeo: Procedimiento administrativo de resultado por ventas

Vídeo: Procedimiento administrativo de coste de ventas

- Procedimientos especulativos: Utilizan criterios de valoración para las entradas y las salidas de mercaderías no homogéneos. Las entradas se registran por su precio de adquisición y las salidas por su precio de venta. Éstos pueden adoptar las siguientes formas:

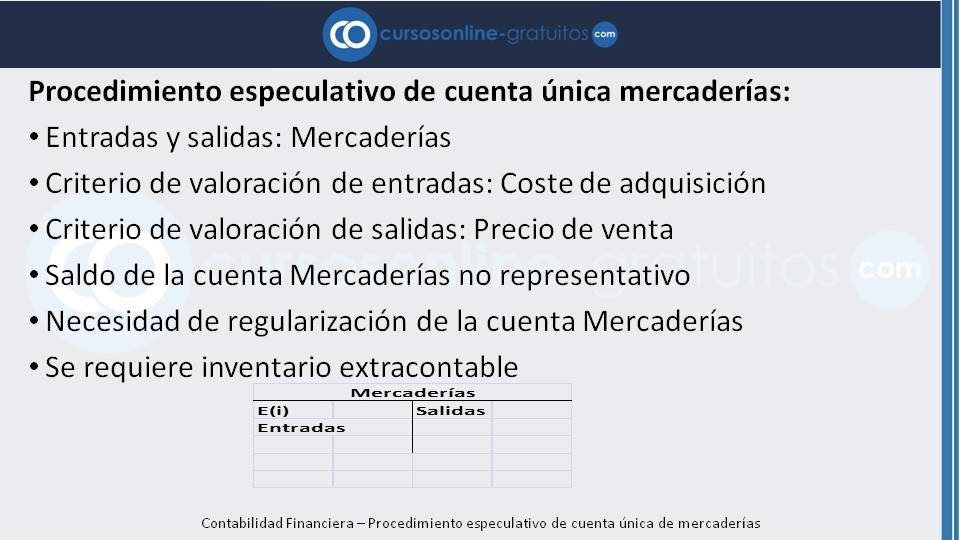

- Especulativo de cuenta única de mercaderías, y

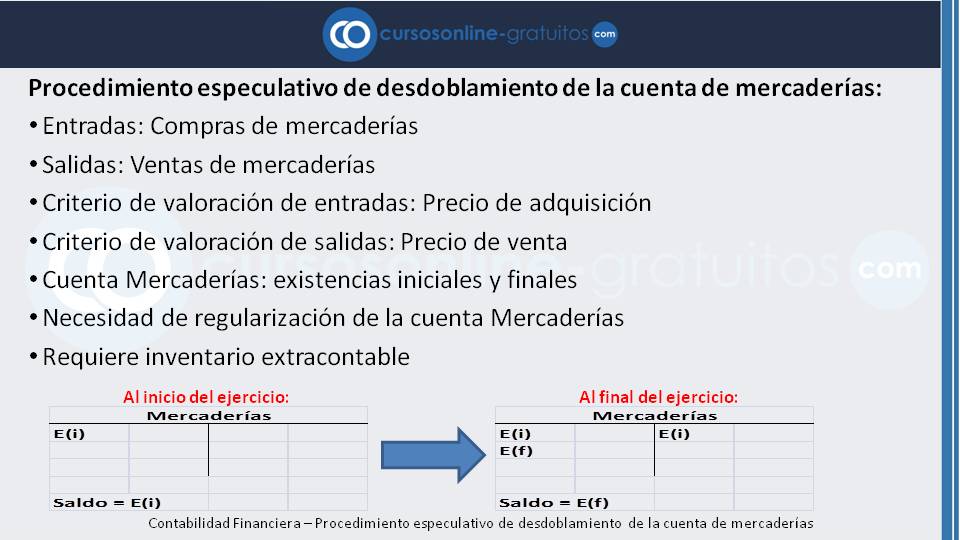

- Especulativo de desdoblamiento de la cuenta de mercaderías

Vídeo: Procedimiento especulativo de cuenta única de mercaderías

.

Vídeo: Procedimiento especulativo de desdoblamiento de la cuenta de mercaderías