Entre 1997 y 2003 ha tenido lugar en España un proceso de auge prolongado de la construcción residencial y de la venta de viviendas, a la vez que los precios de estas últimas han experimentado un aumento intenso. El presente trabajo analiza este auge inmobiliario. En el primer apartado se analizan los conceptos de oferta y demanda de viviendas. En el segundo apartado se analizan los aspectos descriptivos más destacados del “boom” inmobiliario desarrollado después de 1997 en España, comparando los rasgos principales del mismo con los del anterior episodio de auge inmobiliario. El tercer apartado desarrolla algunos aspectos correlacionados con la presente situación del mercado inmobiliario. Por último, el cuarto apartado analiza el contenido de lo que debería ser la política de vivienda a desarrollar en el ámbito estatal en España.

El comienzo del declive:

Buena parte del crecimiento más reciente de la economía española se explica por el auge de la construcción, un sector de baja productividad que no encaja en el modelo de tecnología, innovación y competitividad que se marcaron los gobiernos de la Unión Europea (UE) en la Agenda de Lisboa.

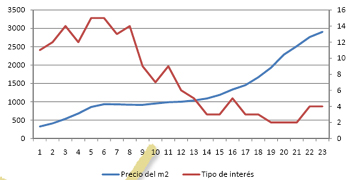

Si se analiza la evolución histórica de este proceso es necesario remontarse al año 1992, ejercicio en el que se constató el pinchazo de la burbuja inmobiliaria que había sido inflada durante la segunda mitad de la década de los ochenta. En los siguientes tres años, los precios de la vivienda cayeron un 15%, cerrándose así el último ciclo crítico de la economía nacional.

El ahorro dirigido a este sector -motivado principalmente por la inestabilidad de los mercados tras el estallido de la burbuja tecnológica- ha ido en detrimento de otras inversiones. Como consecuencia principalmente de la presión de los demandantes de vivienda, y de la baja rentabilidad de las Bolsas, los precios emprendieron en 1996 una escalada que dura ya diez años.

A pesar de que al cierre de 2005 los datos del Ministerio de Vivienda confirmaron la desaceleración del ritmo de crecimiento de los precios, con un alza del 12,8%, el incremento interanual del importe medio de la vivienda nueva supera esta tasa en muchas regiones españolas.

El fin del boom inmobiliario:

El pasado año comenzó el esperado punto de inflexión del mercado inmobiliario nacional. La preventa de inmuebles ha bajado en torno a un 70 por ciento, al tiempo que el precio de los pisos cerró con una subida del 4,8 por ciento, muy próximo al Índice de Precios al Consumo (IPC), según los datos oficiales difundidos por el Ministerio de la Vivienda.

Y es que, “la situación actual de burbuja inmobiliaria es insostenible”. Durante los últimos diez años, “España ha vivido un innegable boom inmobiliario” como consecuencia de la emancipación del baby boom, las restricciones existentes en el mercado de alquiler y de suelo y, sobre todo, a causa de la “política monetaria expansiva (bajada de tipos) que ha sufrido España desde la entrada en vigor del euro”, según el Observatorio de Coyuntura Económica del Instituto Juan de Mariana (IJM).

Así, en su informe Los precios de la vivienda y la burbuja inmobiliaria en España (1985-2007), esta entidad pone de manifiesto el “proceso de inflación de activos” que ha sufrido durante la última década el mercado residencial español. El IJM afirma que los inmuebles nacionales presentaban una sobrevaloración próxima al 40 por ciento en 2007. Esta entidad basa dicho cálculo en el ratio existente entre el precio de adquisición de un piso y su precio de alquiler (PER de la vivienda).

Así, en su informe Los precios de la vivienda y la burbuja inmobiliaria en España (1985-2007), esta entidad pone de manifiesto el “proceso de inflación de activos” que ha sufrido durante la última década el mercado residencial español. El IJM afirma que los inmuebles nacionales presentaban una sobrevaloración próxima al 40 por ciento en 2007. Esta entidad basa dicho cálculo en el ratio existente entre el precio de adquisición de un piso y su precio de alquiler (PER de la vivienda).

Tal indicador refleja cuántos años precisa esperar un comprador de este tipo de activos para recuperar su inversión (precio de adquisición) a través de su rendimiento anual (precio de alquiler). A mayor PER, menor rentabilidad.

Así, el PER de la vivienda se situó en España en “el 32,2 frente a una media histórica del 19,5 entre 1985 y 1999”, según el estudio. “Cuanto más elevado sea el PER, menor es la rentabilidad del alquiler y, por tanto, más incentivos existen para enajenar la vivienda e invertir el capital obtenido en otros activos más rentables”, advierte.

Un estudio de la Universidad Autónoma de Barcelona (AUB) augura caídas de los precios inmobiliarios en los próximos ejercicios, lo que ha vuelto a poner sobre la mesa una pregunta recurrente: ¿Puede el boom transformarse en un crash? Hasta el pasado año, el mantenimiento del precio del euro en mínimos históricos por parte del Banco Central Europeo (BCE) no anticipaba una corrección brusca de los precios inmobiliarios, pero la subida de los tipos de interés es un hecho, y los el mercado lleva meses descontando alzas del precio del euro ante los avisos recurrentes de Jean Claude Trichet, presidente de la autoridad monetaria.

Según la teoría clásica, cuando la producción sube, los precios bajan, y viceversa, pero en el sector inmobiliario del siglo XXI no se cumple esta máxima, ya que ambas variables crecen de forma sostenida. El ex presidente de la FED estadounidense, Alan Greenspan, calificó esta evolución como una “exuberancia irracional”. En España, el organismo supervisor que dirige Jaime Caruana prefiere hablar de “mercado sobrevalorado”, con unos precios superiores en un 35% a los necesarios para casar oferta y demanda.

El mercado ha roto su equilibrio, pero la existencia de una burbuja especulativa sólo se podrá detectar a posteriori, cuando se desinfle por el cambio de las expectativas de los demandantes. De momento, parece producirse un “aterrizaje suave y ordenado” de los precios, en palabras de la ministra de Vivienda, María Antonia Trujillo, pero España se acerca a un momento crítico. Si estalla la burbuja, y los precios caen levemente, el consumo privado se verá afectado, lo que, junto a un menor crecimiento de la actividad constructora, podría poner en riesgo el crecimiento futuro de la economía española.

Los jóvenes y la crisis:

En el análisis del episodio inmobiliario de la última década destaca la evidencia de que la compra de vivienda con finalidad inversora es una variable crucial en el alza de los precios.

Así, mientras el censo de 2001 revela que el 32% del parque de casas iba dirigido a segundas residencias (habitadas o vacías), las cifras del Ministerio de Vivienda sitúan en el entorno del 35% la tasa actual. Este fin inversor del ladrillo ha favorecido la expulsión de los jóvenes del mercado inmobiliario, a través del factor precio, fenómeno que también se ha producido en países como Francia, Reino Unido y Estados Unidos.

La explicación es sencilla: si los compradores son, en gran parte, inversores, los precios se sitúan en niveles prohibitivos para el colectivo de personas menores de 35 años. Esta cuestión se recrudece por la alta temporalidad laboral, que genera sueldos bajos e inestabilidad en el puesto de trabajo. Ante este problema, las entidades financieras han decidido ampliar los plazos de las hipotecas, impulsando aún más los precios como consecuencia de la menor renta necesaria para acceder a un piso en términos relativos. Hasta el momento, la argucia funciona, pero los expertos temen que un aumento del desempleo genere un repunte de la morosidad de los préstamos.

Para evitar problemas, los bancos diversifican el negocio, pero las cajas de ahorros tendrán más problemas porque han comenzado su política agresiva en el sector cuando éste empieza a dar señales de un leve agotamiento. La carga hipotecaria de los hogares duplica las cifras de 2001 y el Banco de España alerta sobre la elevada deuda familiar.

Filantropía a la española, los ricos prefieren invertir en el ladrillo:

La compra por parte de Amancio Ortega de la Torre Picasso, uno de los edificios más emblemáticos de la ciudad de Madrid, ha supuesto un nueva muesca en la lista de millonarios españoles que invierten en ladrillo, a diferencia de las fortunas estadounidenses, que prefieren hacerlo en otros sectores. El último informe sobre riqueza mundial elaborado por la consultora inmobiliaria Knight Frank y el banco estadounidense Citigroup, revela que las grandes riquezas del viejo continente, en contraste con las del resto del mundo,invierten su fortuna en el sector inmobiliario. En concreto, la compra de una propiedad inmobiliaria en Europa se realizó en 2011 en un 71% en efectivo y en un 29% a través de deuda, porcentajes que se reducen al 47% y 53% respectivamente a nivel global.

Amancio Ortega compró la Torre Picasso a FCC por un importe de 400 millones de euros, después de que su inmobiliaria ampliara su cartera de edificios con los históricos del Santander y otros inmuebles de oficinas en Madrid. Antes, la familia Reyzábal, expropietaria del edificio Windsor, adquirió otro edificio en el Paseo de Recoletos (Madrid)por casi 50 millones de euros. También, Luis Fernández Somoza, empresario dueño de Transportes Azkar, adquirió a FCC por 60 millones de euros sus sedes corporativas de Madrid y Barcelona, ubicadas en la calle Federico Salmón de la capital y en la calle Balmes de la Ciudad Condal, respectivamente.

Entre las últimas operaciones de la constructora destaca también el traspaso de su futura sede en Las Tablas (Madrid), antes incluso de ser construida, como ya adelantó El Confidencial, y cuya adquisición ultima la familia Gorbea -ex propietarios de algunas salas de cine-, por alrededor de 80 millones de euros.

Junto a las rebajas que ofrecen los inmuebles, otra de las grandes razones para que las fortunas refuercen sus posiciones en el ladrillo es la inestabilidad de los mercados financieros. “La volatilidad de las bolsas y la baja rentabilidad de los bonos hace que muchos grupos familiares hayan elevado su exposición a la inversión inmobiliaria”, explicaHumphrey White, director de inversión internacional de Knight Frank España.

Torre Picasso en particular es uno de los edificios más representativos de la capital. Ubicado en el Paseo de la Castellana, en pleno eje de negocios de Madrid, cuenta con una superficie total construida de unos 121.000 metros cuadrados y una altura de 157 metros con 45 plantas, de las que 42 son de oficinas dedicadas en cuerpo y alma al alquiler. Y el caso es que funciona. Desde que se inauguró en 1988 el edificio ha mantenido siempre la plena ocupación. El pasado año sin ir más lejos, generó ingresos de hasta 26 millones de euros y un beneficio bruto de explotación (Ebitda) de 22 millones. Un ejemplo tan solo de cómo el ladrillo representa, a nivel europeo, la mitad de las carteras de inversión de las grandes riquezas. Y todo apunta a que seguirá jugando un papel relevante en el futuro. Pero no es el caso de otros importantes patrimonios foráneos.

Crisis más acentuada que en EE.UU:

El Observatorio indica que durante los últimos años los inversores han estado dispuestos a soportar rentabilidades del alquiler tan reducidas debido a la “permanente escalada de precios” que han experimentado los pisos, ya que generaba “unas fuertes plusvalías latentes”. Desde 1998 (inicio del boom inmobiliario) hasta 2006 la rentabilidad de la compra de una vivienda ha sido sustancial, muy superior al 15 por ciento. Sin embargo, ya en 2007, su rentabilidad total ha descendido casi la mitad, hasta el 8,24 por ciento (nivel similar al alcanzado en 1995).

Y es que, si los precios de venta dejan de subir (proceso que ya se ha iniciado en 2007), “la rentabilidad del alquiler tendrá que tomar el relevo”. Es decir, la actual burbuja inmobiliaria tenderá a corregirse, ya sea mediante un “derrumbe” en el precio de los pisos, el aumento de los alquileres, o una combinación de ambas. Es decir, “el PER deberá caer”, señala, ya que la revalorización de la vivida no puede sostener en el tiempo la rentabilidad total de este tipo de activos.

En concreto, el IJM augura que el PER de los inmuebles tendrá que “regresar a valores cercanos a 20 (su media histórica)”, con lo que caerá cerca de un 38 por ciento durante los próximos años. En este sentido, el informa avanza que “dado que desde 1998 las revalorizaciones de las rentas del alquiler no han superado el 5 por ciento, todo haría prever fuertes incrementos para los próximos años”.

Sin embargo, es “dudoso” que las familias españolas puedan hacer frente a un incremento tan sustancial del precio del alquiler. Así, el reajuste del PER implicará, “irremediablemente”, una caída en el precio de los inmuebles. El IJM estima que, en un escenario intermedio, el estallido de la burbuja podría causar una caída en el precio de la vivienda próxima al 25 por ciento en los próximos años. Un “ajuste suave” implicaría bajadas del 8 por ciento durante 3 años y subida de los alquileres del 7,5 por ciento anual”.

Pese a ello, esta entidad advierte que tales aterrizajes progresivos “no suelen ser la norma habitual en los casos de inflación de activos, sobre todo en medio de una crisis financiera como la actual”. Por ello, en caso de que los tipos de interés “se disparen y la tasa de morosidad hipotecaria aumente, los bancos procederán a ejecutar hipotecas en bloque, con lo que la deflación podría ser mucho mayor”, según el estudio.

La vivienda menos rentable de los paises desarrollados:

Además, en un contexto de aumento de paro y restricción de crédito, con la consiguiente reducción de la renta disponible de los españoles, “la posibilidad de subir los alquileres quedarían seriamente limitadas”. En tal caso, “el ajuste sólo podría producirse mediante menores precios de adquisición”, es decir, caída sustantiva de precios. La bajada podría oscilar entre el 20 y el 40 por ciento.

De hecho, no sería la primera vez que acontece un ajuste del PER de la vivienda en España: “a partir de 1990, momento en e que el PER alcanzó el máximo de 25,5, los precios dejaron de subir hasta 1997 e, incluso, llegaron a caer un 1,3 por ciento en 1992”, según el estudio. Pero la “anterior burbuja” inmobiliaria presentaba una “intensidad mucho menor a la actual”. Su corrección se produjo con subidas del alquiler superiores al 8 por ciento anual, junto al estancamiento y caída de precios de pisos. Como resultado, el PER regresó “a niveles más razonables de 17 entre 1996 y 1998”.

Por último, el actual boom inmobiliario español no es sólo superior al de entonces, sino que es, incluso, más grave al que presenta el mercado residencial de EEUU:

Entre 1993 y 2007, el PER de la vivienda estadounidense alcanzó el 16,9 de media. Justo antes del estallido de la crisis subprime se elevó hasta el 22,8. Es decir, el precio de los inmuebles estaban entonces “inflados” en un 35 por ciento. Mientras, en España, el PER medio de los últimos 15 años es de 22,6, lo que implica una sobrevalorización del 42,5 por ciento. Para aquellos que aún piensan que la inversión en vivienda siempre es un negocio rentable, el IJM advierte de que el Ibex 35 ha oscilado en 2007 con unos PER medios de entre 13 y 15 (menos de la mitad del PER en vivienda). Además, España presenta el PER en vivienda más elevado del conjunto de países desarrollados, a excepción de Mónaco. Es decir, España posee los inmuebles menos rentables del mundo occidental.

La construcción de VPO aumenta en Madrid con la crisis:

Durante el año 2011 y desde la Comunidad de Madrid ha aumentado la cantidad de vivienda protegida con respecto al mismo periodo del año 2010 y con respecto a todos los años desde el comienzo de la crisis financiera y del ladrillo en el año 2008. Los datos que obran en poder de la Comunidad Autónoma son que se han terminado 16.178 viviendasVPO lo que supone un 7,4% con respecto al 2010.7

Dentro del territorio de la comunidad autónoma es la ciudad de Madrid la que mayor ratio de construcción de VPO tiene en comparación con la construcción de vivienda libre. Durante este 2010 se han construido 3.860 pisos de protección oficial. La capital es seguida por los municipios de Alcalá de Henares, Tres Cantos, Rivas – Vaciamadrid y Getafe. Juan Van – Halen, Director General de Vivienda y Rehabilitación ha valorado como muy positiva la evolución de la construcción de VPO en la región.

En la actualidad el 60% de la vivienda que se construye en la Comunidad de Madrid es Vivienda de Protección Oficial. Con respecto a otras comunidades autónomas, la de Madrid se encuentra edificando el 25% de las Viviendas de Protección Oficial que se construyen en España. Estos datos también son positivos porque muestran que la recuperación del sector de la construcción en España está siendo liderada por la Comunidad de Madrid.

Entre los factores que está permitiendo que Madrid se coloque a la cabeza se encuentra el hecho de que la economía madrileña es de tal cariz que se puede enfrentar mejor a la crisis financiera que vive el país y también que las medidas para la recuperación económica tomadas por el gobierno de Esperanza Aguirre están siendo adecuadas para todos los sectores, incluido el de la construcción

Bancos y cajas piden al ICO avales por 25.000 millones para VPO:

Un total de 44 entidades financieras han pedido participar en la nueva línea de avales a fondos de titulización de activos, puesta en marcha por el ICO. La cantidad solicitada por ellas en sólo un mes, 25.112 millones de euros, supera cinco veces lo asignado por el Ministerio de Economía y equivale al 85% del stock de VPO de todo el sistema financiero.

Éxito total. Con estas palabras calificó ayer el presidente del Instituto de Crédito Oficial, Aurelio Martínez, la línea de avales abierta por el organismo para apoyar la financiación de vivienda de protección oficial mediante la titulización de préstamos concedidos a particulares que hayan adquirido VPO.

Ante la fuerte demanda previsible, el Ejecutivo ya decidió ampliar de 3.000 a 5.000 millones de euros esta línea del ICO, una ampliación aprobada el pasado 18 de abril en el paquete de medidas para atajar la desaceleración económica.

Pero lo que no contaba el Ministerio es que las previsiones se iban a desbordar ampliamente. Y es que la posibilidad de obtener financiación con garantía pública por parte de las entidades financieras en un entorno generalizado de restricción de crédito ha llevado a que éstas acudan masivamente a la oferta del ICO. Así, en sólo un mes (desde el 2 de abril) se han recibido peticiones por 25.112 millones de euros. Ello supone cinco veces más que los 5.000 millones que el ICO está autorizado a avalar, por lo que se deberá ir necesariamente a un prorrateo de las peticiones.

Para éste se tendrá en cuenta el ‘historial’ de cada entidad financiera, según indicó ayer Martínez, primando a las que en años anteriores hayan dedicado un esfuerzo especial en financiación de vivienda protegida. Este esfuerzo se medirá tanto en términos absolutos (volumen total dedicado a financiar VPO) como relativos (en proporción a su balance de activos).

A partir del día 6, el ICO comunicará a bancos, cajas de ahorro y cooperativas de crédito interesadas el reparto provisional de la línea. Las entidades financieras deberán comunicar antes del 21 de mayo si aceptan continuar en el proceso. El ICO comunicará antes del 29 de mayo el reparto definitivo.

| La petición equivale al 85% del stock de hipotecas en VPO que tienen las entidades |

Eso sí, para obtener el aval público los bonos que saquen al mercado deberán tener máxima categoría (triple A). Además, las entidades se comprometen ante el ICO a financiar másVPO con los ingresos que obtengan. Es decir, deberán reinvertir el importe avalado en la financiación de nueva vivienda protegida mediante la concesión de créditos tanto a particulares como a promotores y constructores. Por eso, aunque esta línea no supone una ayuda directa a las promotoras -el ICO sólo negocia con la banca-, sí aporta una mayor liquidez al sistema que permitirá a las entidades financieras dar un mejor trato a las promotoras. La ayuda directa a promotoras ha sido fuertemente criticada por asociaciones de consumidores y sindicatos por entender que no se debe ‘subvencionar’ a un sector que acumuló grandes beneficios en los últimos años. Estos fondos de titulización de activos basados en VPO deberán estar constituidos en junio de 2009.

Más crédito. Principales líneas de financiación Para pymes: Hasta abril el Instituto ha autorizado créditos por 2.300 millones en su línea tradicional para pequeñas empresas, recuperando el nivel de 2007.

Emprendedores: Un total de 21 millones se llevan asignados. El ICO espera agotar la línea (100 millones) a lo largo del año. Crecimiento: Acaba de triplicar su dotación a 300 millones. La previsión es que se agote en julio.

GAESCO advierte de que no es “rentable” promover VPO y reclama ajustes en costes y cupos:

La Asociación Empresarial Sevillana de Constructores y Promotores de Obras (Gaesco) advirtió hoy de que el cuadro de precios que se baraja para las viviendas protegidas que ha de asumir el sector privado merced al Pacto Andaluz por la Vivienda, suscrito entre el Gobierno autonómico, la Confederación de Empresarios de Andalucía (CEA), UGT y CCOO y las entidades financieras, ‘no hace rentable’ la promoción de este tipo de inmuebles desde el ámbito privado.

En el marco de una entrevista concedida a Europa Press, el presidente de Gaesco, Miguel Rus Palacios, aludió al pacto a gran escala suscrito entre el Ejecutivo que preside Manuel Chaves (PSOE), el empresariado andaluz, los sindicatos y los representantes de las entidades financieras para promover 700.000 viviendas en diez años incluyendo 300.000 inmuebles con algún grado de protección e integrando al sector privado en la promoción de este último tipo de vivienda.

Dado el escenario de desaceleración que sufre en términos generales el sector inmobiliario, Miguel Rus aseguró que los promotores y constructores sevillanos ‘nos estamos adaptando rápidamente’ para asumir su nuevo papel como promotores de las viviendas protegidas, pero aludió directamente al citado pacto y a la Ley de Medidas para la Vivienda Protegida y el Suelo, porque a su juicio, las categorías y los precios previstos para todo el paquete de viviendas protegidas a promover no resultan ‘rentables’ para el empresariado e incluso ‘hay asociados que ya han declarado que no’ se integrarán en esta iniciativa.

En ese sentido, Miguel Rus advirtió de que los planes de promoción según los cupos sociales y el precio de cada una de estas categorías provoca que ‘no salga rentable’ para el empresariado la promoción de este tipo de pisos o casas unifamiliares. ‘Se le pierde dinero’, aseveró el presidente de Gaesco alertando, además, de las ‘enormes barreras administrativas y los problemas burocráticos’ que afrontan los promotores privados a la hora de integrarse en el impulso de la construcción de inmuebles protegidos.

‘ENORME DEMANDA’ DE LA CLASE MEDIA.

Al hilo, advirtió de que la clase media constituye hoy ‘el abanico más amplio’ de la población y tiene una ‘enorme demanda’ de viviendas protegidas, por lo que invitó al Gobierno andaluz a orquestar ‘mecanismos, precios y un marco jurídico’ para que las viviendas protegidas se ajusten a ‘un precio asequible para el comprador pero también rentable’ para el promotor, aunque sea ‘con un margen escaso’ de beneficios.

Así, reclamó ‘sencillez’ y ‘agilidad técnica y administrativa’ en los trámites administrativos necesarios para la promoción de estas viviendas y que los precios de las viviendas protegidas (VPO) ‘se adecuen a los costes y las necesidades de la sociedad’, porque la clase media es el sector demográfico con ‘mayores dificultades’ para acceder a estas viviendas.

Un balón de oxígeno para el sector inmobiliario:

La última iniciativa del Gobierno para dar un balón de oxígeno al sector inmobiliario ha sido la rebaja del IVA por la compra de vivienda nueva. El ejecutivo aprobó un recorte del gravamen desde el 8% al 4% con el que pretende reactivar la compra de nuevos inmuebles, medida que el PP ha anunciado que mantendrá hasta finales de 2013 si gana las elecciones. Sin embargo, su efecto sobre el mercado inmobiliario es dudoso, ya que el excedente de casas en manos de los bancos no se puede considerar como vivienda nueva a efectos fiscales.

Una vez que una casa es transferida por primera vez deja de considerarse vivienda nueva a efectos impositivos, aun que el propietario sea el banco que la recibe como pago del crédito que la promotora no consiguió afrontar, y aunque el piso esté sin estrenar. Las sucesivas transacciones no se ven gravadas por el IVA, sino por el Impuesto de Transmisiones Patrimoniales (ITP), que varía entre el 6% y el 8% dependiendo de la comunidad autónoma.

Tras el estallido de la burbuja inmobiliaria, el parque de casas nuevas sin vender en España se ha convertido en pesado lastre. El Ministerio de Fomento cifra en 700.000 unidades el número de casas a estrenar que no tienen comprador, una gran mayoría en manos de la banca y que, por tanto, a efectos fiscales no se consideran nuevas.

Según se desprende de sus resultados trimestrales publicados en junio, entre las nueve entidades bancarias de mayor tamaño en España sumaban una cartera de inmuebles adjudicados de unos 11.800 millones de euros, sólo en lo que se refiere a casas acabadas. Además, acumulan más de 1.800 millones en viviendas aún en construcción. Si estas entidades emularan a Catalunyacaixa, una hipotética aplicación de una rebaja directa del 4% sobre su stock supondría pérdidas de 545,2 millones de euros para las entidades bancarias.

En total, el volumen de inmuebles en manos de la banca asciende a 13.631 millones de euros. Y eso sin contar otros tipos de adjudicados como terrenos o los inmuebles que no son viviendas. De esos 13.631 millones de euros en hogares que acumulan los nueve bancos más grandes, aquellos que proceden de la ejecución de hipotecas a hogares suponen prácticamente la mitad de ellos.

La otra mitad, 6.862 millones, provienen de la adjudicación de viviendas de promotoras y constructoras, que tras el estallido de la burbuja inmobiliaria, no consiguieron dar salida a sus pisos y devolver sus préstamos bancarios. Muchas de ellas no llegaron si quiera a terminar de construirse, lo que supone 1.840 millones de euros de promociones a medio hacer en manos de la banca y que necesitarán inyecciones adicionales de financiación para poder rematarlas y sacarlas al mercado.

El problema no termina ahí. Además de los hogares, la banca acumula también adjudicados inmuebles de todo tipo: oficinas, locales comerciales y, sobre todo, suelo. El montante que los nueve grandes bancos españoles posee en este tipo de activos es incluso mayor que en el de vivienda, unos 15.250 millones de euros. A la espera de nuevas medidas políticas y del incierto reajuste del mercado, sus carteras acumulan un activo adjudicado total por valor de 28.880 millones de euros.

En lo que sí beneficia el recorte del IVA es a la hora de que promotoras y constructoras den salida a sus inmuebles. Por un lado, los compradores han visto rebajado un 4% el precio de la vivienda nueva.Y de la misma forma, abarata la dación en pago de las viviendas en manos de promotores que no puedan devolver a sus créditos a la banca.

Las CCAA toman medidas contra la crisis inmobiliaria:

Algunas Comunidades Autónomas no se dan por satisfechas con el plan de actuaciones que hoy aprueba el Consejo de Ministros con el objetivo de reactivar la economía y están adoptando sus propias medidas.

La Generalitat de Catalunya lo hizo el martes y ayer el presidente de Castilla-La Mancha, José María Barreda, propuso “un gran acuerdo por la vivienda” en su comunidad por el que se cree un tipo de vivienda “de iniciativa público-privada” en el que los promotores contarán con garantías de compra. Según Barreda, el Gobierno autonómico asegurará a los promotores de dichas viviendas “que las vamos a comprar o a facilitar un comprador”. Junto a ello, el Ejecutivo autonómico se comprometería a garantizar la financiación.

Plan catalán

Por su parte, Catalunya tiene un paquete de 42 medidas, buena parte de ellas encaminadas a intentar frenar la caída del sector de la construcción, informa Glòria Ayuso. Adelantará proyectos de obra pública y fomentará la rehabilitación aumentando en 1,5 puntos porcentuales la deducción en el IRPF.También habrá nuevas líneas de préstamos en condiciones ventajosas a través del Instituto Catalán de Finanzas, que se dirigirán especialmente a las promotoras que quieran construir vivienda protegida.

Las autonomías son más proclives a las ayudas directas a promotores y constructores que el Gobierno. Hoy, el Consejo de Ministros aprueba el plan que supondrá una inyección de 10.000 millones de euros, según cuantificó el vicepresidente segundo, Pedro Solbes. La deducción de 400 euros en el IRPF para asalariados, pensionistas y autónomos, el plan de recolocación de desempleados de la construcción o la ampliación gratuita del plazo de las hipotecas son algunas de las medidas.

También está previsto que se apruebe el adelanto de las devoluciones del IVA, que se aceleren las licitaciones de obra pública y se reduzca la carga fiscal para la rehabilitación de viviendas. Con el fin de financiar viviendas protegidas, habrá avales públicos para los bonos de titulización de los créditos de este tipo de viviendas, y se promoverá la rehabilitación y la mejora de la eficiencia energética.

La corrupción urbanística:

José Luis Hernández de Arce, presidente del emporio Polaris World (en la imagen), ha pasado de anunciar en televisión las bondades de “la mejor oferta en turismo residencial” a declarar en el Juzgado de 1ª Instancia e Instrucción número 4 de San Javier como imputado en el caso de presunta corrupción urbanística de Torre Pacheco en Murcia. Proceso en el transcurso del cual se detuvo en la mañana de ayer al alcalde de la localidad, el popular Daniel García Madrid.

José Luis Hernández de Arce, presidente del emporio Polaris World (en la imagen), ha pasado de anunciar en televisión las bondades de “la mejor oferta en turismo residencial” a declarar en el Juzgado de 1ª Instancia e Instrucción número 4 de San Javier como imputado en el caso de presunta corrupción urbanística de Torre Pacheco en Murcia. Proceso en el transcurso del cual se detuvo en la mañana de ayer al alcalde de la localidad, el popular Daniel García Madrid.

El edil ingresó anoche en prisión acusado de prevaricación y malversación de fondos públicos. Fuentes próximas a la investigación citadas por el diario murciano La Verdadapuntan a que el Consistorio de Torre Pacheco cedió 35.000 metros cuadrados de terreno municipal, adyacentes a un resort de Polaris en la carretera de Los Alcázares -pueblo en el que el cerebro malayo Juan Antonio Roca poseía su jardín privado, Miró en el baño incluido-. A cambio, la compañía habría compensado al Ayuntamiento con 50.000 m2 de suelo rústico en El Jimenado a principios de 2007. Los servicios técnicos municipales valoraron el suelo municipal en 3 millones de euros, mientras que el suelo rústico compensado se tasaría entonces, antes de la nueva Ley del Suelo, en 2,4 millones. Lo que el juez investiga es si la permuta perjudicó las arcas públicas a sabiendas.

Como ya publicó este diario, la presente investigación judicial tiene a Polaris en el punto de mira, y hace temblar al imperio murciano del turismo residencial en un contexto de crisis en el sector y en el que comienzan a menudear los concursos de acreedores de inmobiliarias por todo el país. Este diario se puso ayer en contacto con Polaris, pero obtuvo la callada por respuesta.

El titular del juzgado de San Javier no impuso ayer ninguna medida cautelar a Hernández ni al ex directivo de Polaris, Juan Marcos Fernández Farrugia, tras la declaración de ambos, aunque mantiene su imputación. Esta actuación se enmarca en el procedimiento que se instruye en dicho órgano por los presuntos delitos de negociaciones y actividades prohibidas a los funcionarios públicos, fraude, malversación de caudales públicos, tráfico de influencias, cohecho, prevaricación y revelación de secreto.

Da la casualidad que el alcalde de Torre Pacheco prestó sus servicios como abogado a Facundo Armero, uno de los fundadores de Polaris en 2001 junto a Pedro García Meroño y que cinco años más tarde vendió su 50% en la sociedad al fondo inmobiliario Credit Suisse DLJ Capital Partners, los empresarios procedentes de la exportación de cítricos Antonio y Álvaro Muñoz Beraza (Emtwo Investments) y Banco de Valencia en una operación que se valoró en torno a los 300 millones de euros. Facundo Armero también declaró ayer ante el juez en calidad de imputado en la trama urbanística.

Portavoces de Credit Suisse en España han asegurado a El Confidencial que el fondo inmobiliario global Credit Suisse Capital Partners está desvinculado de la matriz del banco suizo y que no tienen a la venta su participación. Bancaja, por su parte, ha afirmado que su exposición en Polaris es más importante como acreedor que como accionista de Banco de Valencia.

Un monstruo de 64 empresas y 30 millones de m2 que emplea a 2.000 personas

El grupo murciano, propietario de alrededor de 30 millones de metros cuadrados recalificados o en proceso de recalificación, “comprados a buen precio” en al menos cinco ayuntamientos murcianos gobernados por el PP -Murcia, Torres Pacheco, Mazarrón, Alhama y Fuente Álamo- ha obtenido el apoyo financiero de la CAM, Bancaja, Banco Popular y Cajamurcia, por este orden.

José Luis Hernández concedió recientemente una entrevista a El Faro de Cartagena en la que reconocía que “el sector inmobiliario sufre una desaceleración motivada por la subida generalizada del precio de las viviendas”. Polaris, uno de los mayores grupos de la Región de Murcia, es un monstruo formado por 64 empresas que dan empleo directo a cerca de 2.000 personas. El personal externo que trabaja en sus proyectos asciende a una media de 4.000 personas. La firma murciana en sus siete años de vida, ha diversificado su oferta hacia el negocio de campos de golf, comercios, colegios, hoteles, centros de salud, restaurantes, jardinería, centro social…

Según palabras del propio Hernández, a fecha del 24 de marzo de 2008, habían vendido cerca de 12.000 viviendas, de las que 5.000 ya están entregadas. En 2007, Polaris vendió 3.000 unidades, aunque a finales de año ya reconocía una corrección a la baja de sus cifras de ventas.

Los ecos de la imputación judicial de los directivos de Polaris resonarán también fuera de nuestras fronteras. No en vano, el grupo cuenta con once oficinas en España, nueve en Europa (Reino Unido, Irlanda, Alemania, Suecia, Dinamarca, Benelux, Noruega, Francia y Finlandia), una en EEUU y otra en Japón.